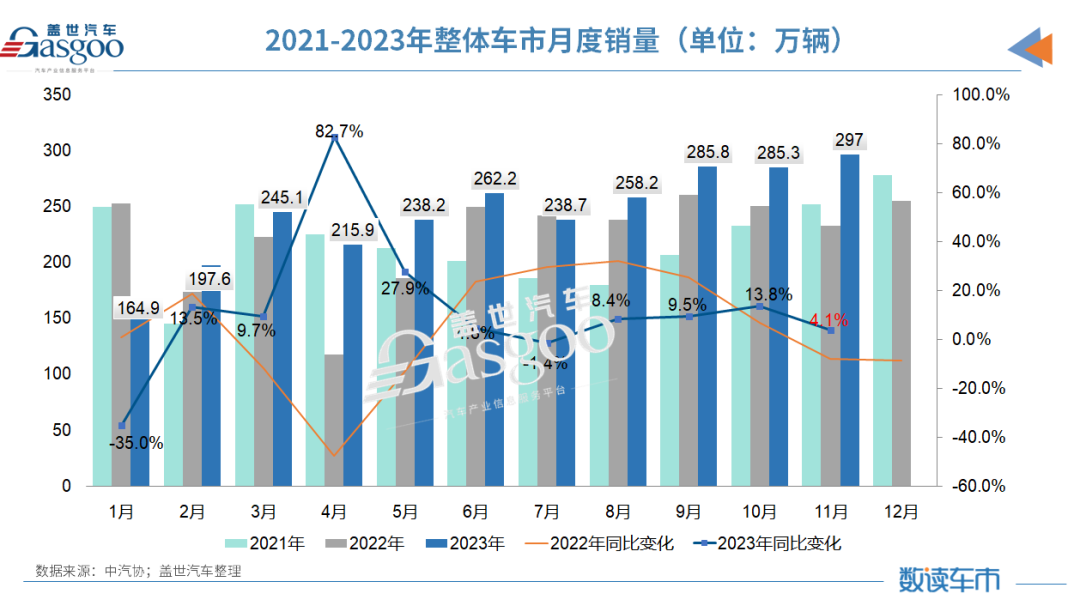

2023年11月,我国汽车市场表现持续向好,并超出预期。 根据中国汽车工业协会(以下简称为“中汽协”)发布的最新汽车产销数据,11月,我国汽车产销分别达到309.3万辆和297万辆,环比分别增长7%和4.1%,同比分别增长29.4%和27.4%,产销量连续3个月创当月历史同期新高。其中,乘用车延续良好态势,商用车保持较快增长,新能源汽车和汽车出口起到较强支撑作用。

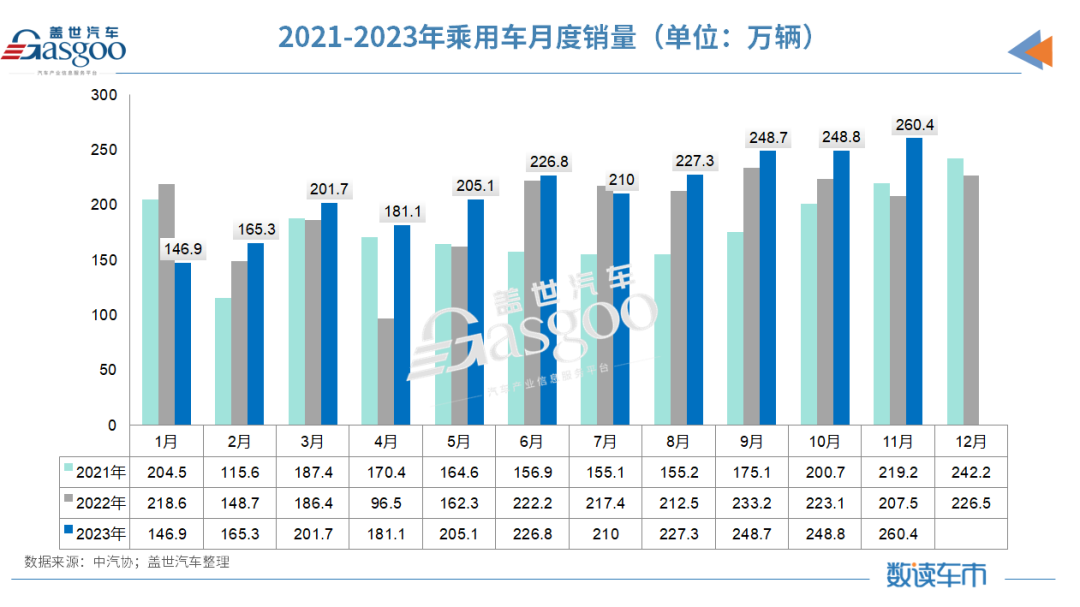

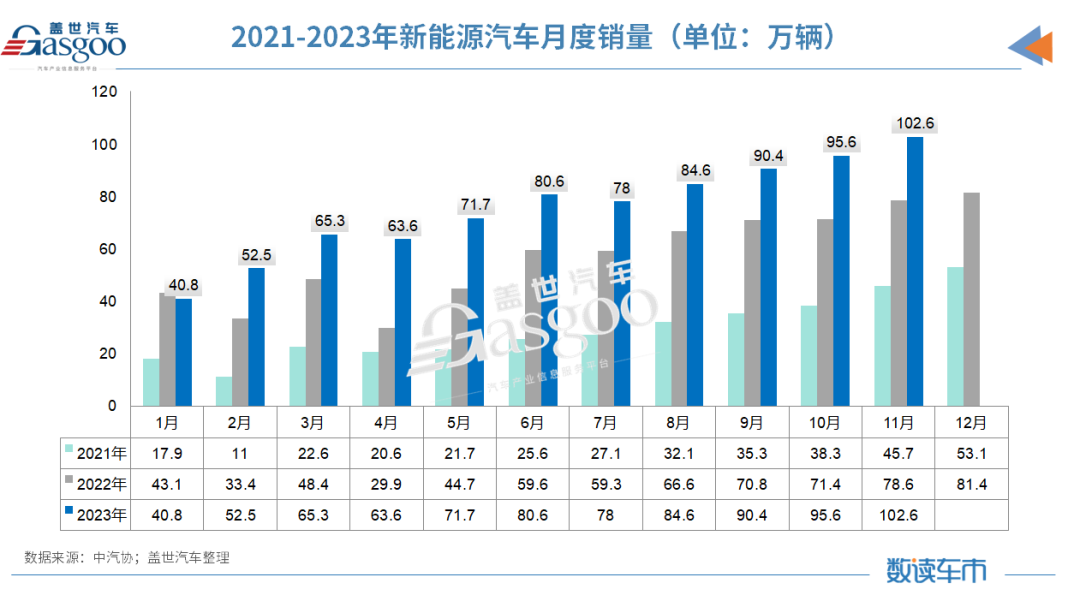

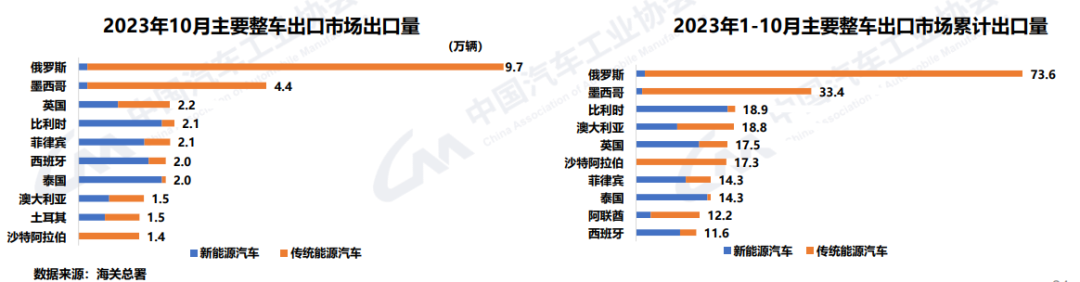

1-11月,汽车产销累计完成2711.1万辆和2693.8万辆,同比分别增长10%和10.8%,增速较1-10月分别提升2和1.7个百分点。至此,2023年前11个月,汽车产销量已超过2022年全年(2022年我国汽车产销分别为2702.1万辆和2686.4万辆)。 中汽协副秘书长陈士华表示,随政策效果持续显现,各地车展及促销活动持续发力,加之企业最后一月收尾冲刺,预计12月汽车市场将会持续向好,再现年底“翘尾”现象。汽车产销全年有望创造历史新高,实现圆满收官。 在前11个月2693.8万辆的基础上,中汽协预测,2023年,汽车总销量有望突破3000万辆,同比增长11.7%。其中,乘用车预计达到2600万辆,同比增长10.3%;商用车预计400万辆,同比增长21.2%;新能源汽车预计940万辆,同比增长36.5%。若如此,2023年汽车总产销量将超过2017年的2888万辆,实现历史新高。 中国品牌乘用车市场占有率近六成 从细分市场来看,11月,乘用车市场表现持续向好,借助“双11”大促等促销活动,消费者购车需求进一步释放,乘用车销量环比同比继续保持增长,市场热度延续。 数据显示,11月,乘用车产销分别完成270.5万辆和260.4万辆,环比分别增长7.6%和4.7%,同比分别增长25.6%和25.3%。 在乘用车主要品种中,与上月相比,轿车和SUV产销呈不同程度增长,MPV产量微增、销量下降,交叉型乘用车产销呈小幅下降;与上年同期相比,四大类乘用车产销均呈不同程度增长。 陈士华指出,11月乘用车快速增长的原因,一方面受年底的翘尾因素影响,另一方面与去年同期基数较低有关。 2022年11月,受疫情影响多地封控,汽车供给及购买端受到冲击,乘用车批发端和终端市场亦承受着较大的压力,以至当月乘用车产销分别为215.1万辆和207.5万辆,环比分别下降7.8%和7%,同比分别下降3.9%和5.6%。 今年1-11月,乘用车产销累计完成2344.1万辆和2327.2万辆,同比分别增长8%和9.3%。在乘用车主要品种中,与上年同期相比,除交叉型乘用车产销呈两位数下降外,其他三大类乘用车产销均呈不同程度增长。 值得一提的是,中国品牌乘用车11月市场份额再度提升,占到乘用车销售总量的近60%。 数据显示,11月,中国品牌乘用车共销售155.6万辆,环比增长4.8%,同比增长37.9%,占乘用车销售总量的59.7%,占有率比上年同期提升5.4个百分点。在主要外国品牌中,与上月相比,五大主要品牌销量均呈不同程度增长;与上年同期相比,美系和法系品牌销量呈两位数下降,其他三大主要品牌销量呈不同程度增长。 1-11月,中国品牌乘用车共销售1297.8万辆,同比增长23.8%,占乘用车销售总量的55.8%,占有率比上年同期提升6.6个百分点。在主要外国品牌中,与上年同期相比,美系和韩系品牌销量呈不同程度增长,其他三大主要品牌销量呈不同程度下降。 新能源月度产销首次双超百万辆 11月,新能源汽车延续良好发展态势,产销量再创历史新高。 当月新能源汽车产销分别达到107.4万辆和102.6万辆,环比分别增长8.7%和7.3%,同比分别增长39.2%和30%,市场占有率达到34.5%。 在新能源汽车主要品种中,与上月相比,三大类新能源汽车品种产销均呈不同程度增长;与上年同期相比,三大类新能源汽车品种产销均呈较快增长。 1-11月,新能源汽车产销累计完成842.6万辆和830.4万辆,同比分别增长34.5%和36.7%,市场占有率达到30.8%。在新能源汽车主要品种中,与上年同期相比,三大类新能源汽车品种产销均呈两位数增长。 新能源乘用车中,从不同级别车型销量及增长率来看,1-11月,随着车型品种的丰富,新车型的大量上市,车型价格下探等因素影响,A00级车同比明显下降,其他各级别销量同比呈不同程度增长,其中D级车由于同期低基数影响涨幅最大,达2.1倍。目前,销量仍主要集中在A级,1-11月累计销量310.6万辆,同比增长48%。 从不同价格区间来看,1-11月,新能源乘用车8万及以下的销量同比呈两位数下降,8万以上的销量同比均呈现正增长,其中35-40万级涨幅最大。目前销量仍主要集中在15-20万价格区间,累计销量251.4万辆,同比增长57.1%。 从市场集中度来看,1-11月,新能源汽车销量排名前十位的企业集团销量合计为720.7万辆,同比增长47.3%,占新能源汽车销售总量的86.8%,高于上年同期6.2个百分点。 全年出口量有望突破480万辆 11月,汽车出口48.2万辆,环比下降1.1%,同比增长46.3%。分车型看,乘用车出口40.7万辆,环比下降3.3%,同比增长47%;商用车出口7.6万辆,环比增长12.8%,同比增长42.7%。 分动力类型看,11月,传统燃油汽车出口38.6万辆,环比增长5.9%,同比增长64.5%;新能源汽车出口9.7万辆,环比下降21.8%,同比增长1.6%。 在整车出口前十位企业中,上汽出口量达10.8万辆,同比增长8.3%,占总出口量的22.4%。与上年同期相比,长安出口增速最为显著,出口达3.5万辆,同比增长1.5倍。 1-11月,汽车出口441.2万辆,同比增长58.4%。协会预测,“2023年全年,中国汽车出口量有望突破480万辆,出口将带动中国汽车行业攀上新的高峰。” 分车型看,1-11月,乘用车出口372万辆,同比增长65.1%;商用车出口69.2万辆,同比增长29.8%。分动力类型看,传统燃油汽车出口332万辆,同比增长51.5%;新能源汽车出口109.1万辆,同比增长83.5%。 整车出口前十企业中,从增速上来看,比亚迪出口21.6万辆,同比增长3.6倍;奇瑞出口83.7万辆,同比增长1.1倍;长城出口28.3万辆,同比增长84.8%。 图片来源:中汽协 另据中国汽车工业协会整理的海关总署数据显示,10月,汽车出口52.7万辆,环比增长6.2%,同比增长49.6%。其中,新能源汽车出口19.3万辆,环比增长13.4%,同比增长38.4%。 1-10月,汽车出口423.9万辆,同比增长62.1%。其中新能源汽车出口143.9万辆,同比增长77.4%。汽车出口量前十的国家中,俄罗斯、墨西哥和比利时出口量位居前三,市场表现较强。新能源汽车出口的前三大国家为比利时、泰国和英国。 展望2024:汽车总销量预计同比增长3%至3100万辆 在此次月度产销发布会同期,中汽协对2024年的车市数据也进行了一波预测。预测数据显示,2024年,汽车总销量预计为3100万辆,同比增长3%。其中,乘用车预计2680万辆,同比增长3.1%;商用车预计420万辆,同比增长5%;新能源汽车预计1150万辆,同比增长20%。

微信扫码预登记,免排队快速入场